PICK UP

2021.01.21

後払いサービスの利用が広がるイギリス、決済アプリにライブコマース機能を実装 充実した利便性で差別化を図る

Klarna(クラーナ)の公式サイトより

日本でも普及しつつある後払い決済サービスが、イギリスを中心とした欧州で利用が拡大しています。今回はイギリスの最新の後払い決済サービスについて、最も利用されているKlarna(クラーナ)と、最近注目されているロンドン発の後払いサービス新興企業のZilch(ジルチ)をピックアップ。この2つのサービスの特徴、相違点を交えながら現地の後払い決済サービスの状況を紹介します。

企業価値1兆円超え、欧州最大のフィンテック企業Klarna(クラーナ)

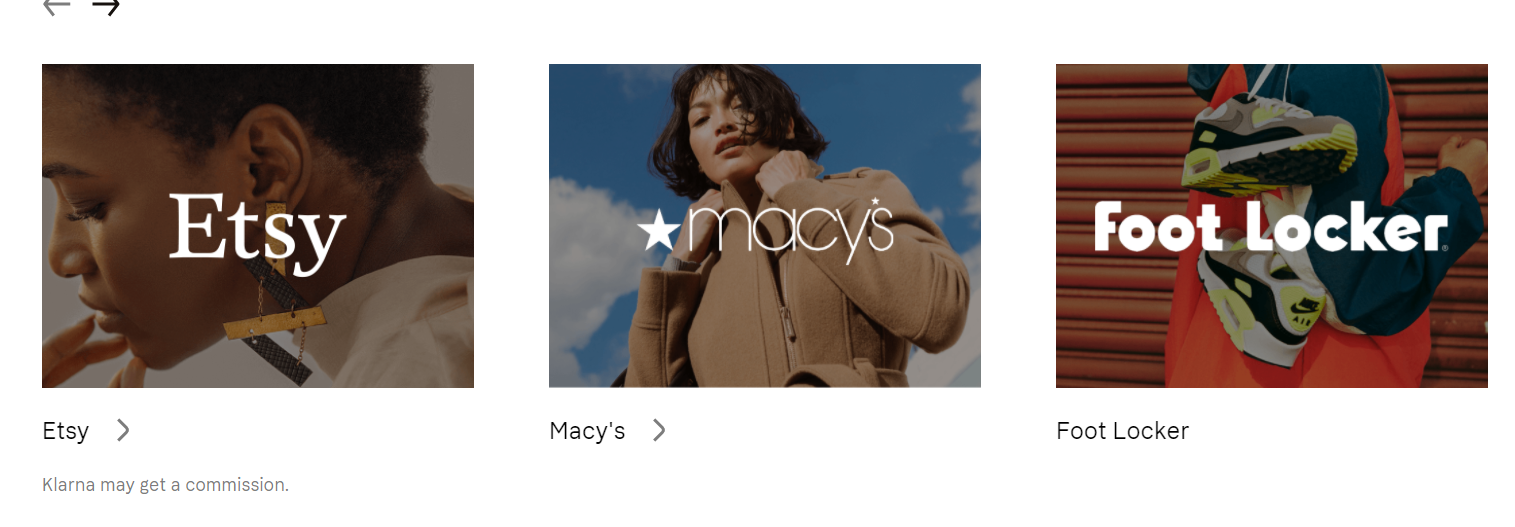

クラーナは2005年に設立された、スウェーデン発の後払いサービスを提供しているフィンテック企業です。近年、事業は欧州から北米まで拡大しており、2020年10月に複数の資金調達に成功。企業価値1兆円という大台を突破し、欧州最大のフィンテック企業として注目されています。2020年12月時点で、Macy’s(メーシーズ)、Sephora(セフォラ)などの大手企業をはじめ、20万以上の小売企業がクラーナを導入しています。また、クラーナの利用者数は全世界で1,200万人以上に上り、イギリスでは300万人以上のユーザーを擁しています。

クラーナを導入している企業

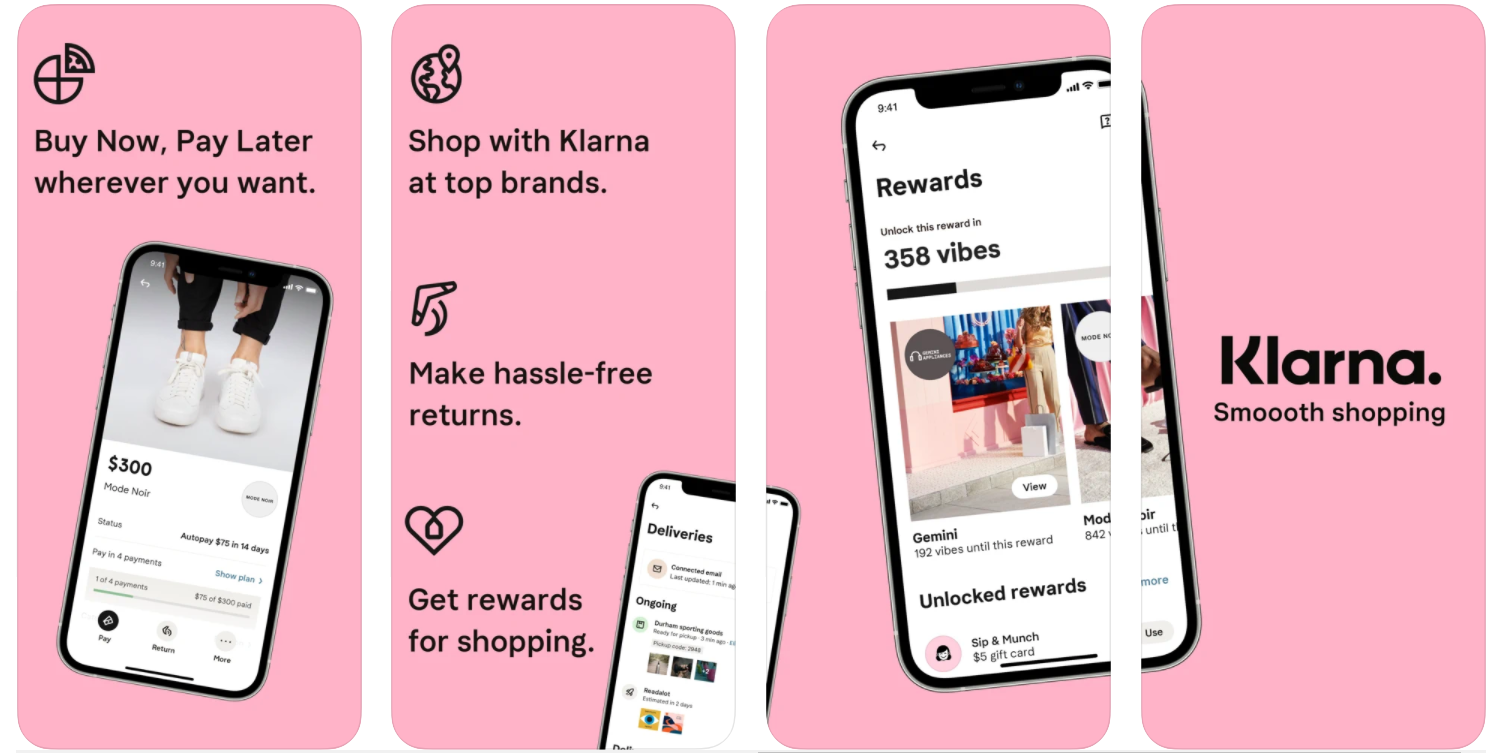

クラーナの利用方法はいたって簡単です。ユーザーがECサイトで商品を購入する際、まずメールアドレスと郵便番号を入力します。そして、クラーナによる独自のユーザーの財務状況の審査を経て、審査通過後、無利子の4分割払い、無利子の30日以内の後払い、即時ファイナンス(融資)という3つの方法から支払方法を選択することができます。4分割払いと30日以内の後払い方法のユーザーにとっての利点は、決済の際にクレジットカード番号などの情報入力を必要とせず利用できる点です。また、即時ファイナンスは6~36カ月の分割返済という仕組みで、ユーザーはこの方法が利用できるECサイトで、配達先住所と電話番号を入力さえすれば即時でクレジット与信枠を受けることが可能となります。ユーザーにとっての魅力は、6カ月までのプランであれば、無利子で利用できる点ではないでしょうか。

クラーナのアプリ

一方、クラーナを導入する小売企業側にとっての最大の魅力は、クラーナが即日入金の仕組みを取っており、ユーザーからの入金回収のリスクを背負ってくれる点が挙げられます。この仕組みにより導入側は安心してビジネスを運営できます。このように、一般ユーザーと導入企業双方にとって利便性のあるサービスを武器に、クラーナはここまで事業を拡大することに成功したといえるでしょう。

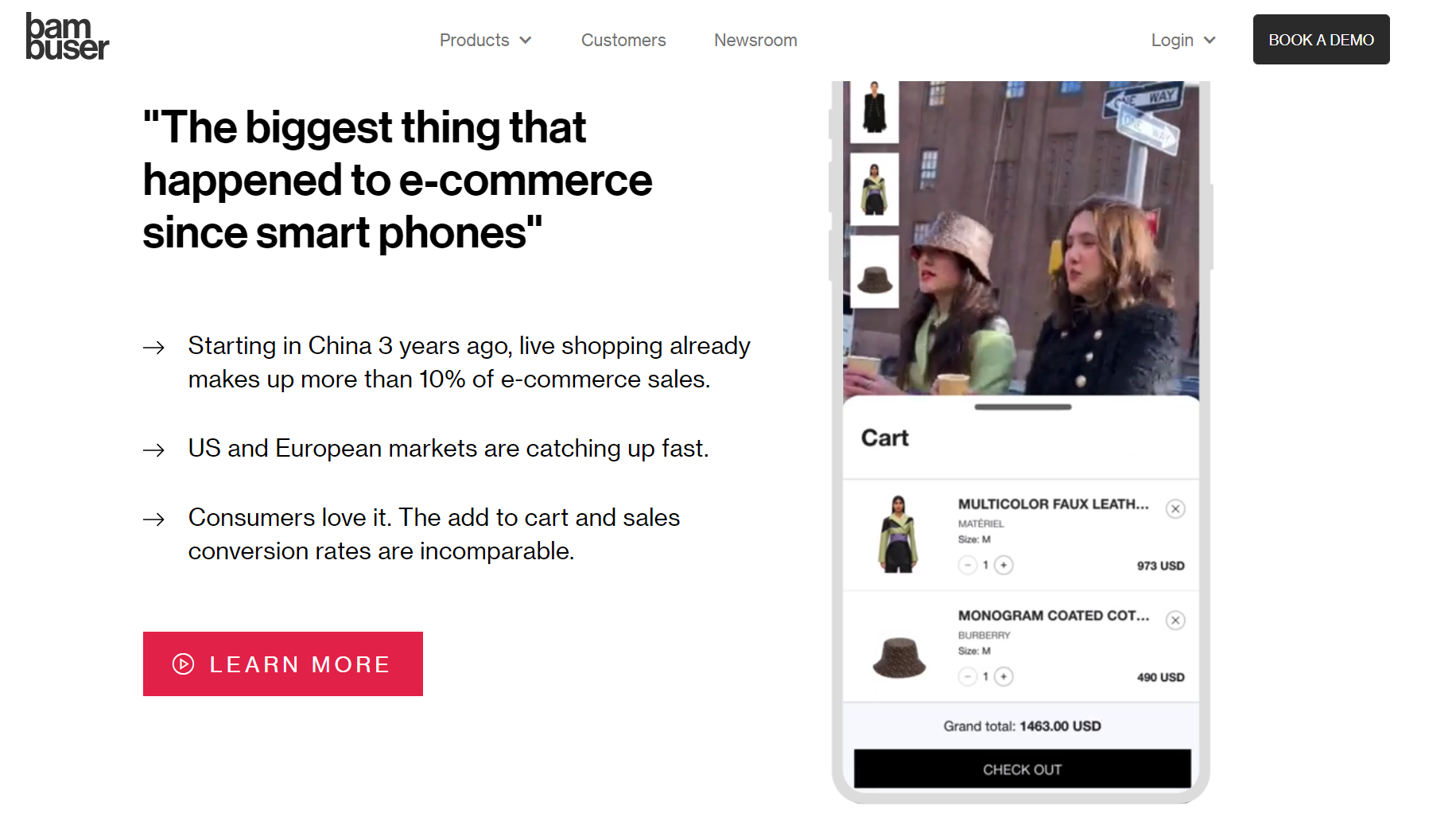

クラーナの新しい試み、アプリ内にライブコマース機能「Livestyle」を実装

Bambuserが提供するライブコマース機能「Live Video Shopping」

昨年末、クラーナは拠点のあるスウェーデンで先行して「Livestyle」と呼ばれるライブコマース機能をアプリに実装しました。今回の取り組みでは、同じくスウェーデンのストックホルムを拠点とするBambuserの技術を取り入れています。仕組みとしては、クラーナのアプリ上でライブ配信を見ながら、画面上をタップするだけで配信中でも商品選択・購入が可能となる機能です。もちろん、商品はクラーナが提案する後払いサービスでの決済が可能です。

現在のライブ配信頻度は週1回程度で、それぞれの配信では、インフルエンサーやファッション業界の専門家などをゲストに迎え、付加価値のあるコンテンツで差別化を図ることに注力されています。単に「ものを売って終わり」ではなく、ライブコマースのホストがゲストとのトークの中に、商品のデザインポイントやブランドの由来などといったストーリーを織り交ぜながら視聴者に共有し、購買体験を高めています。また、リアルタイムの配信では、Q&Aを通して、販売側と視聴者側のコミュニケーションがさらに深まるメリットもあります。

ライブコマースの配信動画はクラーナのアプリ内だけではなく、ライブコマースに参加するそれぞれのブランドのECサイトとも連携して配信されており、ブランド側にとっては、自社のECサイトとクラーナのアプリ双方から集客できることも大きな魅力です。

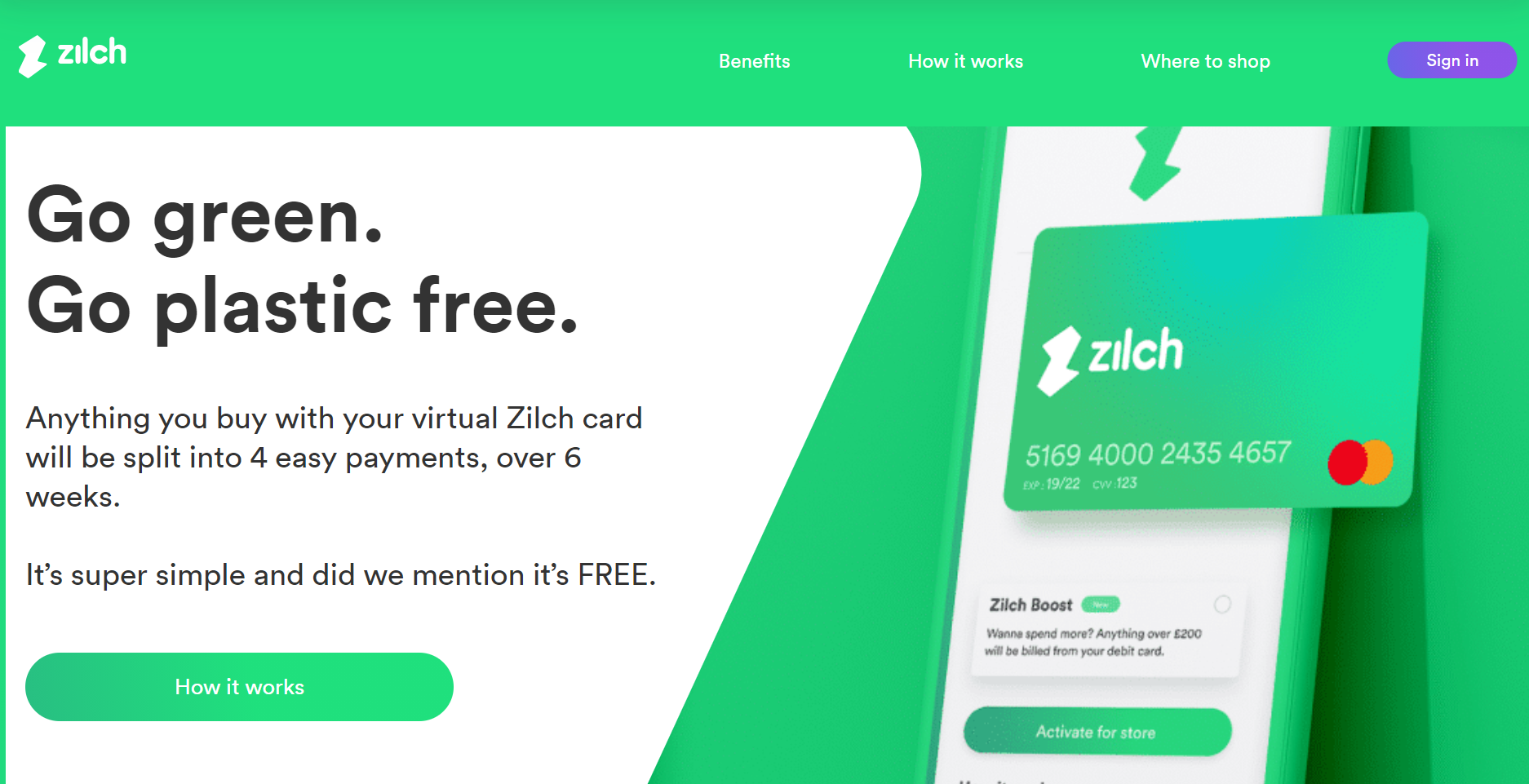

ロンドン発の新興後払い決済サービス「Zilch」が台頭、マスターカードとの提携で急成長

Zilch(ジルチ)の公式サイトより

Zilch(ジルチ)は、2018年にロンドンで設立された後払い決済サービスに特化した新興企業です。基本的な仕組みはクラーナと同じで、商品の購入時に無利子の4分割払いが利用できます。また、ジルチでは、独自で開発したAI(人工知能)とオープンバンキング(顧客の同意を得た後に、銀行が保有する顧客データを提携企業が利用可能となる仕組み)の審査制度を組み合わせることでユーザーの返済能力を査定し、ユーザーが利用できる決済限度額を決定する仕組みを取っています。

クラーナとの大きな相違点は、ジルチではマスターカードと提携することで、加盟店のほかに、マスターカードの提携先であればどこでも後払いサービスが利用できる仕組みを提供している点です。つまり、加盟店でしか利用できないクラーナに対し、ジルチでは後払い決済が利用できるシーンがかなり幅広く、ユーザー目線ではより便利なサービスとなっています。直近では、AmazonやASOS(エイソス)など大手企業もジルチを導入しています。

ジルチの利用方法としては、加盟店で利用する際は後払いの手数料は不要、バーチャルに発行されるクレジットカードナンバーを利用するだけで、その後ジルチ上で自動的に4分割払いが進められるという仕組みです。また、ジルチに加盟しておらず、マスターカードの利用が可能な提携先での買い物も同様の仕組みで支払うことができます。ただし、ジルチに加盟していない提携先の場合は、後払い手数料として2.5ポンド(約350円)がかかります。

現在のところ、ジルチには専用アプリはなく、ブラウザ上ですべてのサービスが行われています。クラーナとは異なる戦略を取るジルチですが、2020年12月の時点で、過去6ヶ月間の顧客登録数が4倍、利用金額も前月比で100%以上増加傾向と、かなりの勢いで急成長を遂げています。現在では毎月1万5000人以上の新規登録を集めるなど、ミレニアム世代やZ世代の若い年齢層からも支持を集めています。また最近新たに約30億円の資金調達を行い、今後の更なる顧客獲得や規模拡大が期待されています。

激しい競争下では、シームレスな購買体験を生み出すためには異業種へ挑戦する必要もある

今回ご紹介したクラーナとジルチは同様の後払い決済サービスに特化している企業ですが、差別化を図るべくそれぞれの戦略で成長しています。クラーナは多彩な返済プランに加え、さらに決済サービスとは異業種の領域となるライブコマースへ挑戦。ユーザーにとって商品の購買から決済まで1つのアプリ内で完結できることで差別化を図っています。一方ジルチは、マスターカードと提携することで、ユーザーがサービスを利用できるシーンを一気に増やすことに成功。両社のアプローチは異なりますが、顧客にシームレス、便利な購買体験を提供することを目的に様々な工夫を施しています。

日本でもここ最近、ユニクロが自社アプリに決済機能の「UNIQLO Pay」を実装することを発表しています。国や地域を問わず、顧客の購買体験の過程において改善点を見つけ、例えそれらが自社にとって異業種への挑戦であっても、他社と協業することで課題解決できるのであれば、今後も競争が激化する社会において生き残る手段として挑戦する意義があるのではないでしょうか。